بدأ مسؤولو بنك اليابان في الاعتراف بما كان يبدو غريباً في السابق: وهو أن العملات المشفرة قد تصبح في يوم من الأيام جزءاً رئيسياً من المدفوعات اليومية في اليابان ــ وربما حتى تتحدى الين نفسه.

وفي حين يشددون على أن مثل هذا التحول لن يحدث بين عشية وضحاها، فإن فكرة أن الأصول الرقمية قد تعيد تشكيل مشهد الدفع في البلاد لم تعد مجرد تكهنات؛ بل يتم التعامل معها بشكل متزايد باعتبارها سيناريو معقول.

وفي اجتماع عقد مؤخرا مع شركاء من القطاع الخاص المشاركين في مشروع العملة الرقمية التجريبية لبنك اليابان، قال المدير التنفيذي كازوشيجي كامياما إنه في حين لا تزال اليابان تشهد مستويات مرتفعة من إصدار الأوراق النقدية، فإن "استخدام الأوراق النقدية قد ينخفض بشكل كبير في المستقبل وسط الرقمنة السريعة".

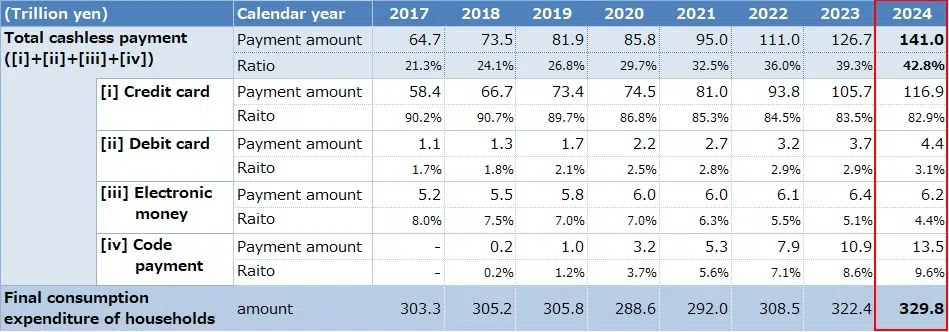

كان ذلك بمثابة إشارة إلى ما أصبح من الصعب تجاهله مؤخرًا. فالبلد الذي عُرف سابقًا بتمسكه بالين الورقي يشهد تحولًا سريعًا. فقد أظهرت بيانات حكومية أن المدفوعات غير النقدية قفزت إلى 42.8% من إجمالي المعاملات في عام 2024، أي ما يقرب من ثلاثة أضعاف ما كانت عليه في عام 2010، حيث كانت تزيد قليلًا عن 13%. حتى أن اليابان حققت هدفها الرسمي البالغ 40% قبل عام من الموعد المحدد.

لم يُقدّم بنك اليابان أي وعود حتى الآن. ولم يُقرر بعد ما إذا كان سيُطلق ينًا رقميًا – وهو في الأساس نسخته من العملة الرقمية للبنك المركزي – لكن البرنامج التجريبي الذي انطلق عام ٢٠٢٣ يعمل الآن بكامل طاقته.

في حين أن مسؤولي بنك اليابان لا يتبنون العملات المشفرة كبديل للعملات الورقية، فإن دعمهم المتزايد للين الرقمي يشير إلى أنهم يرون الأصول اللامركزية كمنافس جاد في مجال المدفوعات.

يقول كامياما إن بنك اليابان بحاجة إلى دراسة كيفية الحفاظ على نظام مدفوعات التجزئة "ملائمًا وفعالًا ومتاحًا للجميع، مع الحفاظ على سلامته ومرونته". وهنا تتزايد التكهنات.

المستقبل حيث تفوز العملات المشفرة

في حديثه خلال عطلة نهاية الأسبوع، أشار نائب محافظ بنك اليابان، شينيتشي أوشيدا، إلى أمر نادرًا ما يُقال على لسان مسؤول بنك مركزي في اليابان: إذا فشل بنك اليابان في أداء واجبه الأساسي – استقرار الأسعار – فقد يفقد الناس الثقة بالين. وفي هذه الحالة، حذّر من إمكانية استخدام أداة أخرى.

في مجتمع متقدم رقميًا، قال أوشيدا إنه "لا يوجد ضمان بأن العملة الصادرة عن البنك المركزي لدولة ذات سيادة ستظل أداة دفع مقبولة عمومًا". ورغم أنه لم يذكر أي أسماء، إلا أنه ألمح إلى أن العملات المشفرة والعملات المستقرة قد تتدخل في نهاية المطاف لسدّ هذه الفجوة.

ومع ذلك، كان أوشيدا حريصًا على القول إنه لا يتوقع اختفاء النقود "في أي وقت قريب"، ولكن حقيقة أنه أثار احتمالية تجاوز العملات المشفرة للين – افتراضيًا أم لا – تقول الكثير عن كيفية تحول المحادثة في دوائر البنك المركزي.

أين تقف الأمور الآن

بحلول منتصف عام ٢٠٢٥، سيظل الاقتصاد الياباني هشًا. وكان التضخم متقلبًا، إذ ظلّ فوق ٢٪ بقليل في الأشهر الأخيرة. أما النمو، فهو بطيء، ولا يزال بنك اليابان يُسيّر سلسلة طويلة من سياسات التحفيز لما بعد الجائحة.

في تلك البيئة، اكتسبت المدفوعات الرقمية زخمًا، ليس فقط من خلال مناقشات العملات الرقمية للبنوك المركزية، بل في الاقتصاد الحقيقي أيضًا. تشير الدراسات الاستقصائية المحلية إلى أن المستهلكين الشباب يتجهون بشكل متزايد إلى تطبيقات الهاتف المحمول وأنظمة رموز الاستجابة السريعة. لا يزال استخدام العملات المشفرة متواضعًا مقارنةً بكوريا الجنوبية أو الولايات المتحدة، ولكنه آخذ في النمو.

وفقًا لتقرير صادر عن Bitbank Ventures، يوجد أكثر من سبعة ملايين حساب نشط للعملات المشفرة في اليابان اعتبارًا من ديسمبر 2024، ارتفاعًا من خمسة ملايين في أوائل عام 2024. تظل Bitcoin ( BTC ) و Ethereum ( ETH ) الأكثر شيوعًا، لكن العملات المستقرة المرتبطة بالين أو الدولار تكتسب أيضًا قوة جذب في التجارة عبر الحدود والتحويلات المالية.

ثم هناك التنظيم. لطالما كانت اليابان من بين أكثر دول العالم صرامةً في قواعد العملات المشفرة. لكن مؤخرًا، أظهرت الجهات التنظيمية مرونةً أكبر ، خاصةً فيما يتعلق بالعملات المستقرة ودورها في البنية التحتية للمدفوعات.

سؤال حول العملة الرقمية للبنك المركزي

حتى مع تزايد اعتماد العملات المشفرة، لا يزال بنك اليابان يُركز بشدة على عروضه الرقمية. ولا يزال مشروع العملة الرقمية للبنك المركزي (CBDC) التجريبي في مرحلته النشطة، ويشمل اختبارات مع بنوك يابانية كبرى مثل MUFG وSMBC وMizuho، بالإضافة إلى بنوك إقليمية وشركات تكنولوجيا مالية.

وبينما لم يُطلق الين الرقمي بعد، ولم يُحدد موعد إطلاقه رسميًا بعد، فقد عبّر مسؤولو بنك اليابان عن آرائهم بشأن أهميته ودوره المُحتمل في اقتصاد اليابان المُستقبلي. ووصف أوشيدا العملة الرقمية للبنك المركزي بأنها "جزءٌ أساسي من البنية التحتية" يُمكن أن يُساعد في الحفاظ على ثقة الجمهور بالين. ومع ذلك، أكّد أن الطلب على النقد سيظل قويًا على الأرجح، على الأقل في المدى القريب.

على الصعيد العالمي، يحتدم السباق أيضًا. يُضاعف البنك المركزي الأوروبي جهوده في خططه لإطلاق يورو رقمي. وفي الولايات المتحدة، دفع الأمر التنفيذي للرئيس دونالد ترامب، الذي يحظر الدولار الرقمي، النقاشَ إلى الأمام، كما كان متوقعًا، بتسييسه. وتُحفز خطوته، التي يراها البعض دعمًا للعملات المشفرة والعملات المستقرة، البنوك المركزية الأخرى على التحرك بشكل أسرع.

على سبيل المثال، وكما ذكر موقع crypto.news سابقًا، أفادت التقارير أن جي بي مورغان تشيس وبنك أوف أمريكا وبنوكًا رئيسية أخرى تدرس إصدار عملة مستقرة مشتركة لمواكبة المنافسة المتزايدة. ومن الأفكار المطروحة حاليًا السماح لبنوك أخرى باستخدام العملة المستقرة. كما أفادت التقارير أن بعض البنوك الإقليمية والمحلية استكشفت أيضًا تحالفًا منفصلًا للعملات المستقرة، على الرغم من أن التفاصيل لا تزال غير واضحة.

قد لا تكون اليابان في عجلة من أمرها، لكنها تستعد بوضوح. وهذا الاستعداد يشمل الآن على الأقل التفكير في أن العملات المشفرة قد تصبح أكثر من مجرد أصول هامشية.