قد يُتيح الأمر التنفيذي الجديد تريليونات الدولارات من صناديق التقاعد للعملات المشفرة، مع احتمال أن يدفع تحول بنسبة 1% سعر بيتكوين إلى 194,000 دولار. مع ذلك، قد تُحدّ التقلبات والمخاطر التنظيمية من سرعة تبنيها.

ملخص

- قد يسمح أمر تنفيذي حديث باستثمارات العملات المشفرة ضمن خطط التقاعد التي ترعاها جهة العمل، مما يفتح المجال للوصول إلى أصول بقيمة 12.2 تريليون دولار.

- تتوقع شركة Bitwise أن تحول التخصيص بنسبة 1% قد يرفع سعر البيتكوين إلى حوالي 194 ألف دولار، في حين أن تحول التخصيص بنسبة 10% قد يدفعه نحو 868700 دولار.

- ورغم هذه الإمكانات، فإن التقلبات وعدم اليقين التنظيمي والمسؤوليات الائتمانية تظل تشكل تحديات كبيرة.

في الأسبوع الماضي، تحولت الأسواق من الحذر إلى حالة من الإثارة الشديدة. تجاوزت عملة الإيثريوم ( ETH ) حاجز 4300 دولار أمريكي، وهو مستوى لم تشهده منذ أواخر عام 2021، بينما اقتربت عملة بيتكوين ( BTC ) من مستوى مذهل بلغ 121,000 دولار أمريكي، مقتربة من أعلى مستوى لها على الإطلاق. والآن، يشير بعض المحللين الماليين إلى عامل مُسرّع محتمل غالبًا ما يُغفل عنه: مدخرات التقاعد في الولايات المتحدة.

يشير تقرير جديد صادر عن Bitwise إلى أن نظام 401 (k) الحالي يمكن أن يطلق تريليونات الدولارات في العملات المشفرة، ومعها، قد يؤدي ذلك إلى انفجار أسعار شبه قياسي.

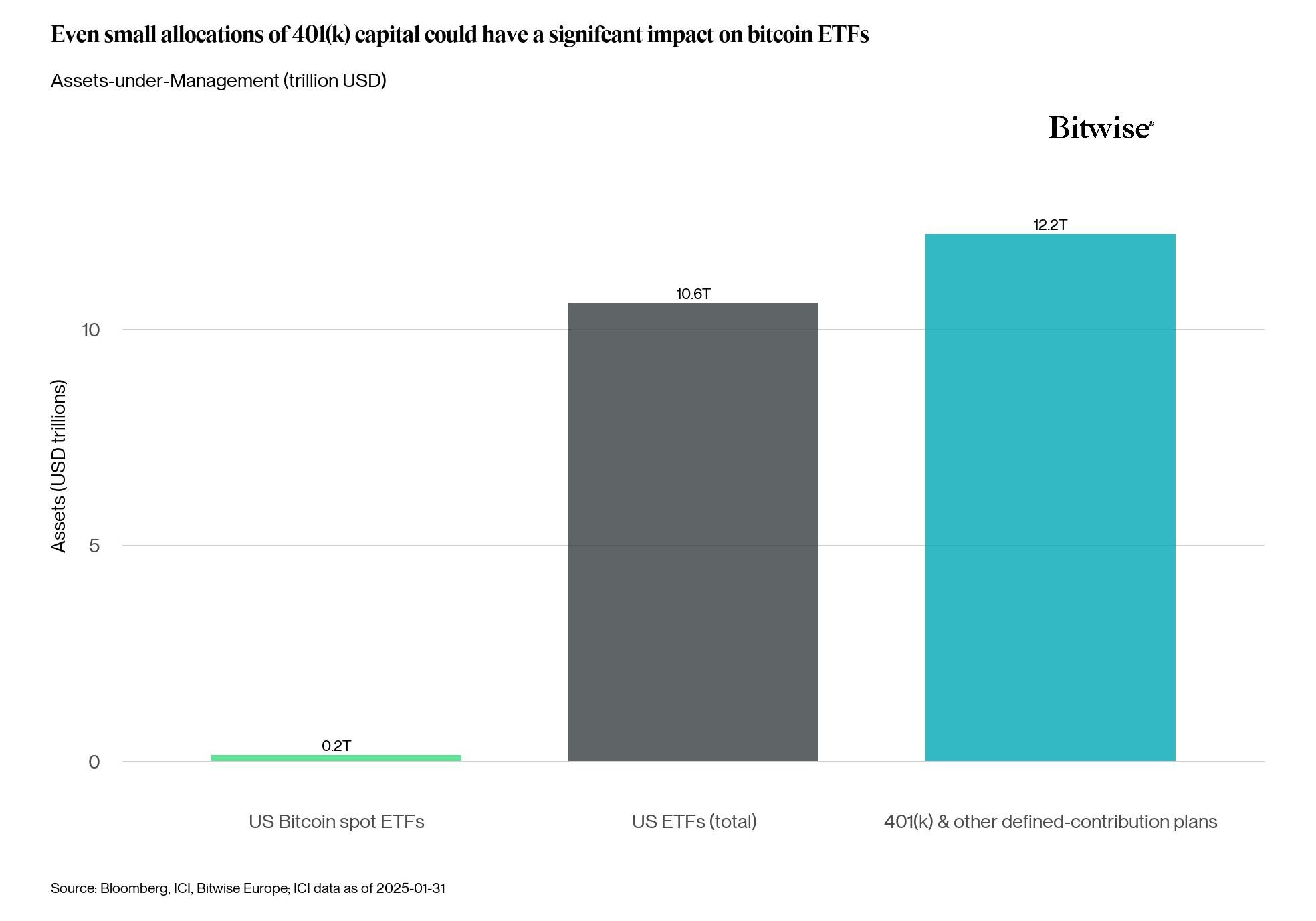

توقعات Bitwise لبيتكوين

يوضح "مخطط الأسبوع" من Bitwise الأمر بوضوح تام، حيث يقول: "تُدار حوالي 12.2 تريليون دولار أمريكي في خطط تقاعد 401(k) وغيرها من خطط المساهمات المحددة"، وهو مبلغ يفوق الـ 10.6 تريليون دولار أمريكي المُودعة في صناديق الاستثمار المتداولة الأمريكية . ويشير التقرير إلى أن حتى عمليات إعادة التخصيص البسيطة قد يكون لها تأثير ملموس على أسواق العملات المشفرة.

"وبشكل أكثر تحديدًا، واستنادًا إلى حساسية الأداء التاريخي لعملة البيتكوين للتغيرات في تدفقات ETP الأسبوعية العالمية الموضحة هنا، فإننا نقدر أنه بالنسبة لأي تخصيص بنسبة 1% من هذه الخطط التقاعدية المساهمة المحددة (والتي تبلغ حاليًا حوالي 122 مليار دولار) فإن سعر البيتكوين قد يرتفع بالفعل بنحو 63% (!)"

بت وايز

تشير Bitwise إلى أن خطط 401(k) تُخصّص عادةً عبر صناديق الاستثمار المتداولة، مما يجعل دخول صندوق الاستثمار المتداول الفوري أكثر منطقية وفعالية. باستخدام توقعات مبسطة لسعر بيتكوين الحالي البالغ حوالي 119,000 دولار أمريكي، قد يؤدي تدفق 1% من أصول 401(k) إلى رفع سعره إلى حوالي 193,970 دولارًا أمريكيًا. ويمكن أن يؤدي تحول في التخصيص بنسبة 10%، أي ما يعادل حوالي 1.22 تريليون دولار أمريكي من القوة الشرائية النظرية، – إذا توسّعت العلاقة خطيًا – إلى دفع الأسعار نحو 868,700 دولار أمريكي.

كل شيء تغير

حتى وقت قريب، كان يُنظر إلى العملات المشفرة على أنها محظورة في حسابات التقاعد التي يرعاها أصحاب العمل. تغيّر هذا الوضع عندما وقّع الرئيس الأمريكي دونالد ترامب أمرًا تنفيذيًا في 7 أغسطس، يوجّه فيه وزارة العمل وهيئة الأوراق المالية والبورصات الأمريكية (SEC) ووزارة الخزانة الأمريكية بتوسيع نطاق الوصول إلى الأصول البديلة في خطط 401(k) لأصحاب العمل، مُشيرًا صراحةً إلى العملات المشفرة إلى جانب العقارات والأسهم الخاصة.

وحث المنظمون على توضيح المسؤوليات الائتمانية وتقليل الاحتكاك القانوني حتى يتمكن رعاة الخطة من النظر في الاستثمارات المشفرة مع الوفاء بالتزاماتهم بالعمل بما يخدم مصالح المدخرين على أفضل وجه.

إذا تم تنفيذ هذا التغيير التنظيمي كما هو متصور، إلى جانب النطاق الهائل للأصول المعنية، فقد يعني أن الخطط التي تديرها بلاك روك وفيديليتي وغيرهما قد تقدم في نهاية المطاف صناديق الاستثمار المتداولة في البورصة بيتكوين أو إيثريوم، إما كعناصر قائمة قياسية أو عبر نوافذ الوساطة الموجهة ذاتيا، مما قد يفتح قناة جديدة لرأس المال.

وفقًا لمعهد شركات الاستثمار، تبلغ قيمة حسابات المساهمات المحددة لأصحاب العمل حوالي 12.2 تريليون دولار، منها ما بين 8.7 و8.9 تريليون دولار تقريبًا في خطط 401(k). يتجاوز هذا الرقم سوق العملات المشفرة العالمي الحالي، المقدر بـ 4 تريليونات دولار. حتى تحول بنسبة 1% – 87 مليار دولار – سيكون كافيًا لإعادة تشكيل توازن العرض والطلب.

وبعبارة أخرى: يمثل نظام 401(k) الأمريكي بأكمله الآن أكثر من ضعف حجم جميع العملات المشفرة الموجودة.

جانب الطلب

يبدو أن المستثمرين الشباب يتصدرون الاهتمام باستراتيجيات التقاعد القائمة على العملات المشفرة. فقد وجدت دراسة أجراها بنك أوف أمريكا الخاص عام ٢٠٢٤ أن ما يقرب من ٥٠٪ من الأفراد ذوي الثروات الكبيرة الذين تقل أعمارهم عن ٤٤ عامًا يمتلكون بالفعل عملات مشفرة، وأن ٣٨٪ منهم مهتمون بامتلاكها، مما يضع العملات المشفرة مباشرة بعد العقارات كأفضل فرص النمو المتوقعة.

في الوقت نفسه، تشير الأدلة إلى أن العديد من المستثمرين الشباب يُفضلون العملات المشفرة على أدوات التقاعد التقليدية. أفاد استطلاع رأي أجرته شركة YouGov عام 2025، نقلاً عن مجلة Money، أن 42% من مستثمري الجيل Z يمتلكون عملات مشفرة، بينما يمتلك 11% فقط حسابات تقاعد.

تلعب حالات التخلف عن السداد دورًا حاسمًا أيضًا. تُحوّل معظم مساهمات خطط 401(k) إلى خيارات التخلف عن السداد الاحترافية، مثل صناديق تاريخ الاستحقاق. إذا بدأت حالات التخلف عن السداد، بعد التغييرات التنظيمية، تشمل التعرض للعملات المشفرة، فقد ترتفع المشاركة في الاستثمارات المرتبطة بالعملات المشفرة بشكل ملحوظ، مما قد يتطلب إجراءً بسيطًا من المشاركين في الخطة أنفسهم.

التقلبات والرسوم تلوح في الأفق

ليس الأمر كله يتعلق بالحماس الجامح والحماس المفرط. فقد صمد بيتكوين أمام انهيارات بنسبة 70-80% في أسواق هبوطية سابقة، وهي سلوكيات تتعارض تمامًا مع هدف "الآمن والمستقر" للاستثمار التقاعدي. كما تُشكل الغموض التنظيمي، والمسؤولية الائتمانية، وهياكل الرسوم عقبات. فغالبًا ما تفرض صناديق الاستثمار المشترك 401(k) رسومًا بنسبة 0.26% تقريبًا، بينما قد تفرض هياكل العملات البديلة أو المشفرة رسومًا أعلى أو شفافية أقل.

ومن المرجح أن ينتظر رعاة الخطة، الحذرون بحق، الحصول على إرشادات واضحة بموجب قانون ERISA قبل تحويل العملات المشفرة من شريط جانبي اختياري إلى مكون أساسي.

ويبدو أن تدفقات السوق بدأت تتفاعل بالفعل. فقد سجلت صناديق المؤشرات المتداولة للعملات المشفرة الفورية في الولايات المتحدة أرقامًا قياسية للاشتراكات في يوليو، بينما بلغت الفائدة المفتوحة على العقود الآجلة أعلى مستوياتها على الإطلاق. تحسنت السيولة، وانخفضت فروق العرض والطلب، وبدأت قوى الاقتصاد الكلي في توجيه الأسعار أكثر من الروايات المتداولة حول العملات المشفرة.

في جوهر الأمر، إذا أصبحت تدفقات المتقاعدين مشترين ثابتين، فستصبح الأسواق أكثر مرونة وأقل تقلبًا. يمكن لهذا الطلب الهيكلي أن يمنع التقلبات الشديدة ويعزز الشرعية.