إفصاح: لا تُمثل هذه المقالة نصيحة استثمارية. المحتوى والمواد المعروضة في هذه الصفحة هي لأغراض تعليمية فقط.

يتضاعف حجم أكبر حاملي عملة إيثيريوم عند تضمين الرموز والعملات المستقرة في تقييمات السلسلة.

ملخص

- يُظهر تجميع عملة ETH مع الرموز أن كبار حامليها يسيطرون على 426 مليار دولار، أي أكثر من ضعف ما تكشفه التصنيفات الخاصة بعملة ETH فقط.

- يؤدي تضمين ERC-20s إلى تغيير وجهة نظر القوة، حيث تمتلك العقود الذكية ما يقرب من 40٪ من أرصدة إيثيريوم العليا.

- يشير مقياس PPI الجديد إلى انكشاف التمويل اللامركزي ذاتي الإنشاء، محذراً من الهشاشة إذا أدى ضغط البيع إلى مخاطر التصفية.

لا تشبه الميزانية العمومية لإيثيريوم ما كانت عليه قبل عامين.

وقد توصل تحليل جديد على سلسلة الكتل إلى أن 58% من رأس المال الذي تحتفظ به أكبر عناوين إيثيريوم موجود خارج إيثيريوم (ETH) تمامًا – موجود في رموز ERC-20 والعملات المستقرة التي لا تلتقطها التصنيفات التقليدية ببساطة.

عند تصنيف عناوين إيثيريوم بناءً على رصيد الإيثيريوم فقط، نجد أن أفضل 10,000 عنوان تمتلك مجتمعةً 189 مليار دولار. أما عند تصنيف هذه العناوين نفسها بناءً على إجمالي الأصول – الإيثيريوم بالإضافة إلى رموز ERC-20 والعملات المستقرة – فإن هذا الرقم يرتفع إلى 426 مليار دولار. رأس المال الذي يسيطر على قمة اقتصاد إيثيريوم يزيد عن ضعف ما تشير إليه التصنيفات التقليدية.

لا يقتصر الفارق على مجرد الأرقام، بل يكشف عن فئة مختلفة تمامًا من كبار حاملي العملة. فمن بين أكبر 1000 عنوان، يظهر 537 عنوانًا فقط في كل من تصنيفات ETH الفردية والتصنيفات المجمعة، ما يعني أن ما يقرب من نصف أكبر حاملي عملة إيثيريوم غير مرئيين فعليًا عندما ينظر السوق إلى أرصدة ETH وحدها.

يُظهر تكوين هذه الحيازات بوضوحٍ تام. إذ لا يُمثل الإيثيريوم حاليًا سوى 42% مما تحتويه أكبر المحافظ. وتُشكل العملات المستقرة ما يقارب 26%، بينما تتوزع النسبة المتبقية على رموز ERC-20. وقد حدث بالفعل نوع من التحول في الهيمنة من خلال تراكم هادئ في الميزانيات العمومية عبر البروتوكولات والرموز، في حين ظلت الأسعار ضمن نطاق محدود إلى حد كبير.

تُشكّل العقود الذكية جزءًا محوريًا من هذا المشهد الجديد. فمن منظور يقتصر على عملة الإيثيريوم، بدت هذه العقود كمشاركين ثانويين في توزيع ثروة الإيثيريوم. أما في التصنيف الإجمالي، فهي تُسيطر على ما يقارب 40% من رأس مال كبار المساهمين، أي ما يُعادل ثلاثة أضعاف حصتها السابقة تقريبًا. ويُشير التقرير إلى أن المخاطر قد انتقلت من اتخاذ القرارات من قِبل المساهمين الأفراد إلى آليات مؤتمتة تُحكمها البرمجيات وتصميم الضمانات واقتصاديات الرموز.

يؤدي هذا التحول في هوية مالكي رأس المال مباشرة إلى سؤال أكثر صعوبة: ما هو المكون الحقيقي لرأس المال هذا؟

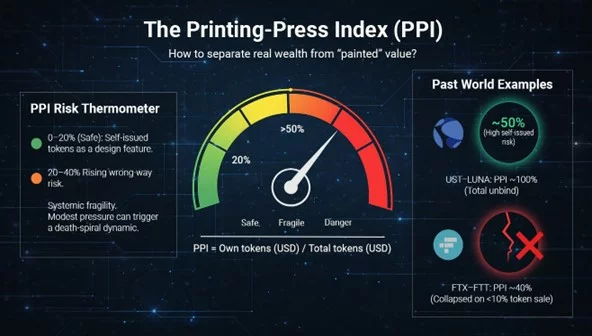

للإجابة على هذا السؤال، يقدم التقرير مؤشر الطباعة، وهو مقياس لنسبة حيازات الرموز المميزة الخاصة ببروتوكول ما من الرموز المميزة التي أصدرها بنفسه. وفي بروتوكولات التمويل اللامركزي، تتراوح هذه النسبة حول 50%، ومن الأمثلة المذكورة: Uniswap وAave وMantle.

يُشير التقرير إلى أن نسبة 20% تقريبًا هي النقطة التي تبدأ عندها الرموز المُصدرة ذاتيًا في إحداث مخاطر حقيقية، وأن نسبة 40-50% هي العتبة التي يدخل عندها البروتوكول في منطقة هشة. عند هذه المستويات، لم تعد الميزانية العمومية مدعومة بشكل أساسي برأس مال خارجي، بل أصبحت مدعومة جزئيًا بالثقة في نفسها.

يمكن أن يؤدي ضغط البيع المعتدل إلى إضعاف تلك الثقة، وتقليص السيولة، وإطلاق نوع من التراجع التلقائي الذي شوهد في انهيار LUNA-UST، حيث ساهم مؤشر الطباعة الذي يقترب من 100٪ في حدوث دوامة موت كاملة في غضون أيام.

يُعدّ هذا الأمر بالغ الأهمية لتحليل اقتصاد إيثيريوم. فعندما تُمثّل الرموز الرقمية غالبية حيازات العناوين الكبيرة، وتتحكّم العقود الذكية بنحو 40% من رأس المال، يصبح حجم الرصيد وحده مؤشرًا ضعيفًا على المرونة. ويُقدّم مؤشر الطباعة طريقة عملية لتجاوز الأرقام الرئيسية وتقييم ما يدعم فعليًا الثروة التي بدأت التصنيفات المُجمّعة في الكشف عنها.

إفصاح: هذا المحتوى مقدم من طرف ثالث. لا يُؤيد موقع crypto.news ولا كاتب هذه المقالة أي منتج مذكور في هذه الصفحة. يجب على المستخدمين إجراء بحثهم الخاص قبل اتخاذ أي إجراء يتعلق بالشركة.